AR-GE MERKEZLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE FAALİYET GÖSTEREN ŞİRKETLER İÇİN FON AYIRMA ZORUNLULUĞU

7263 sayılı Kanun ile 1 Ocak 2022’den itibaren başlayan düzenleme, 16 Aralık 2023 tarihli Cumhurbaşkanı Kararı ile güncellenmiş ve Ar-Ge merkezleri ile Teknoloji Geliştirme Bölgeleri’nde (Teknopark) faaliyet gösteren şirketler için yeni bir sorumluluk getirmiştir.

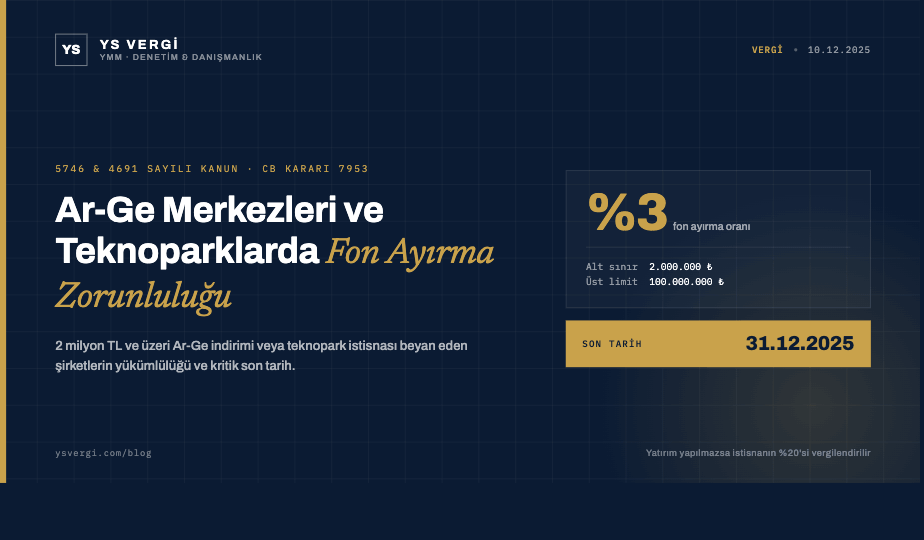

Buna göre; yıllık beyannamelerinde 2 milyon TL ve üzeri Ar-Ge indirimi veya teknopark istisnası beyan eden şirketler, bu tutarın %3’ünü girişim sermayesi yatırım fonlarına, girişim sermayesi yatırım ortaklıklarına veya kuluçka girişimcilerine aktarmakla yükümlüdür.

Yatırım yapılmaması durumunda, ilgili tutarın %20’si vergi avantajı dışında bırakılır ve bu kısım için vergi ödenir.

Bu yükümlülük, sağlanan teşviklerin yalnızca şirketleri değil, aynı zamanda Türkiye’nin girişimcilik ekosistemini de güçlendirmesini hedeflemektedir.

1. Fon ayırma zorunluluğu neden getirildi?

Şirketlerin yararlandıkları vergi teşviklerinin küçük bir kısmını girişim sermayesi ekosistemine yönlendirmesi hedeflenmiştir. Böylece sadece şirketler değil, girişimcilik dünyası da güçlendirilir.

2. Kimler bu yükümlülük kapsamındadır?

• 4691 sayılı Kanun kapsamındaki Teknoloji Geliştirme Bölgeleri (Teknopark) şirketleri

• 5746 sayılı Kanun kapsamındaki Ar-Ge ve Tasarım Merkezleri

3. Alt sınır nedir?

• 2022–2023 döneminde: 1.000.000 TL

• 2024 ve sonrasında: 2.000.000 TL

Bu alt sınır;

4691 sayılı Kanun kapsamında Teknoloji Geliştirme Bölgeleri’nde istisna kazanç beyan eden şirketler için, yıllık beyannameye konu edilen kazanç tutarı,

5746 sayılı Kanun kapsamında Ar-Ge ve Tasarım Merkezlerinde indirimden yararlanan şirketler için, yıllık beyannameye konu edilen indirim tutarı esas alınarak uygulanır.

Eğer beyan edilen istisna kazanç veya Ar-Ge indirimi bu tutarların altında kalıyorsa, fon ayırma yükümlülüğü doğmaz.

4. Oran kaçtır?

2022–2023 döneminde: Beyan edilen istisna kazanç veya Ar-Ge indirim tutarının %2’si, pasifte geçici bir fon hesabına aktarılmalıdır.

2024 ve sonrasında: 16.12.2023 tarihli 7953 sayılı Cumhurbaşkanı Kararı ile bu oran %3’e çıkarılmıştır.

📌 Oran;

Teknoloji Geliştirme Bölgeleri (4691 sayılı Kanun) kapsamında yıllık beyannamede istisna edilen kazanç tutarı üzerinden,

Ar-Ge / Tasarım Merkezleri (5746 sayılı Kanun) kapsamında ise yıllık beyannamede yararlanılan indirim tutarı üzerinden hesaplanır.

➡ Bu oran yalnızca ilgili yıl için geçerli olan istisna kazanç veya Ar-Ge indirim tutarı üzerinden hesaplanır; başka gelir kalemleri dikkate alınmaz.

5. Yıllık üst limit nedir?

2022–2023 döneminde: Ayrılması gereken fon tutarı en fazla 20.000.000 TL ile sınırlıdır.

2024 ve sonrasında: 7953 sayılı Cumhurbaşkanı Kararı ile bu üst sınır 100.000.000 TL olarak belirlenmiştir.

📌 Üst limit, beyan edilen istisna kazanç veya Ar-Ge indirimi üzerinden hesaplanan %2 / %3 oranı daha yüksek bir tutar çıkarsa bile, şirketin ayırmak zorunda olduğu fonu belirli bir tavanla sınırlar.

➡ Yani çok büyük tutarlarda istisna/indirim beyan eden şirketler için yükümlülük sınırsız değildir.

Örneğin: 2024 yılında 10 milyar TL istisna beyan eden bir şirketin ayırması gereken fon %3’e göre 300 milyon TL olurdu. Ancak üst sınır nedeniyle fiilen 100 milyon TL ayırması yeterlidir.

6. Fon hangi alanlara yönlendirilmelidir?

Fon, ayrıldığı yılın sonuna kadar mutlaka Türkiye’de yerleşik girişimcilere yatırım yapan araçlara aktarılmalıdır. Kanun buna üç seçenek tanır:

a. Girişim Sermayesi Yatırım Fonları (GSYF) Sermaye Piyasası Kurulu (SPK) düzenleme ve denetimi altında kurulan fonlardır. Katılma payı alınarak yatırım yapılır. Fon, farklı girişim şirketlerine yatırım yapar; böylece şirketiniz tek tek yatırım seçmeden yükümlülüğü yerine getirir.

b. Girişim Sermayesi Yatırım Ortaklıkları (GSYO) Borsada işlem görebilen veya özel kurulan yatırım ortaklıklarıdır. Hisse senedi alınarak ortaklığa katılım sağlanır.

c. Kuluçka Merkezlerindeki Girişimciler 4691 sayılı Kanun kapsamında tanımlanan erken aşama girişimcilerdir. Doğrudan bu girişimcilere sermaye koyularak yükümlülük yerine getirilebilir.

7. Fonun yatırılması için son tarih nedir?

• Fon, ilgili yılın sonuna kadar girişim sermayesi yatırım fonlarına, yatırım ortaklıklarına veya kuluçka girişimcilerine aktarılmalıdır.

• Fon, öncelikle pasifte geçici bir hesapta ayrılır; ancak bu tek başına yükümlülüğü yerine getirmek için yeterli değildir. Yatırımın fiilen yapılması şarttır.

📌 Önemli Noktalar:

• Yıl içi yatırımlar: İsteyen şirketler fonu yıl içinde de yatırabilir, yıl sonunu beklemeden yükümlülüğü tamamlayabilir.

• Beyannamenin verilmesiyle ilişki: Fon ayırma yükümlülüğü yıllık beyannameye bağlandığı için, yükümlülük beyanname döneminde netleşir. Ancak yatırımı yapma süresi yılın sonu ile sınırlıdır.

8. Yatırım yapılmazsa ne olur?

• Şirket, fonu pasifte geçici hesaba ayırsa bile yıl sonuna kadar yatırıma yönlendirmezse, bu durum yükümlülüğün yerine getirilmediği anlamına gelir.

• Bu durumda, ilgili yıl beyannamesinde yararlanılan istisna kazanç (Teknopark) veya Ar-Ge indirimi tutarının %20’si indirim/istisna dışında bırakılır.

• Bu tutar üzerinden kurumlar vergisi hesaplanır ve tahsil edilir.

• Ek ceza yoktur.

9. Ar-Ge indirimi hakkım var ama kazancım yoksa fon ayırmalı mıyım?

• Ar-Ge indirimi, sadece kazanç bulunan dönemlerde kullanılabilen bir vergi avantajıdır.

• Eğer şirketinizin o yıl kurum kazancı yoksa veya kazanç yetersiz olduğu için Ar-Ge indiriminin tamamını kullanamıyorsa, bu durumda fon ayırma yükümlülüğü doğmaz.

• Kullanılamayan indirim tutarı sonraki yıllara devredilebilir, ancak fon ayırma yükümlülüğü devretmez; sadece fiilen kullanılan indirim tutarı için yükümlülük hesaplanır.

📌 Önemli Noktalar:

• Teknopark istisnası kazanç üzerinden uygulandığı için kazanç olmasa bile beyannamede istisna beyanı yapılabilir. Bu durumda fon ayırma yükümlülüğü doğabilir.

• Ar-Ge indirimi kazanç yoksa uygulanamaz; dolayısıyla o yıl için fon ayırmaya gerek yoktur.

🔎 Örnek: ABC A.Ş.’nin 2024 yılında 800.000 TL kazancı vardır ve 2.500.000 TL Ar-Ge harcaması yapmıştır.

• Kazanç sadece 800.000 TL olduğu için, Ar-Ge indiriminin bu kadarını kullanabilir.

• Kullanılan indirim 2.000.000 TL alt sınırın altında kaldığı için fon ayırma yükümlülüğü doğmaz.

• Kalan 1.700.000 TL indirim sonraki yıla devreder.

Devreden kısım için fon ayırma yükümlülüğü yoktur.

10. Ayrılan fonun akıbeti nedir?

• Ayrılan fon, öncelikle pasifte “geçici bir hesap” olarak izlenir.

• Fonun asıl amacı, yıl sonuna kadar GSYF, GSYO veya kuluçka girişimcilerine sermaye olarak aktarılmasıdır.

📌 Eğer fon yıl içinde yatırım yapılırsa:

• Fon hesabından düşülür, yatırılan tutar ilgili hesaplara (ör. iştirakler) kaydedilir.

📌 Eğer fon yıl sonuna kadar yatırılmazsa:

• Ayrılan fon pasifte beklese bile yükümlülük yerine getirilmiş sayılmaz.

• İlgili yıl beyannamesinde yararlanılan istisna kazanç veya Ar-Ge indiriminin %20’si iptal edilerek vergilendirilir.

11. GSYF ve GSYO’dan elde edilen kazançların vergisi nedir?

📌 Kurumlar açısından (şirketler): Tam mükellef girişim sermayesi yatırım fonu (GSYF) katılma paylarından veya girişim sermayesi yatırım ortaklığı (GSYO) hisse senetlerinden elde edilen kâr payları (temettüler) kurumlar vergisinden istisnadır. Ayrıca, kuluçka merkezlerindeki girişimcilerden elde edilen kâr payları da aynı kapsamda vergiden istisnadır.

📌 Fon iadesi ve değerleme farkları: Katılma paylarının fona iadesi veya dönem sonu değerlemesinden kaynaklanan gelirler, yakın dönemde yapılan düzenleme ile yine vergiden istisna edilmiştir. Bu sayede, sadece kâr payları değil, yatırımın değer artışları da vergi avantajına sahiptir.

📌 Ortaklara dağıtım halinde: Şirketin elde ettiği bu istisna kazançlar daha sonra ortaklara dağıtıldığında, dağıtım aşamasında stopaj gündeme gelebilir. Yani kurumlar vergisi istisnası, şirket düzeyinde geçerlidir; ortaklara dağıtımda genel stopaj kuralları uygulanır.

12. En sık yapılan hata nedir?

Fon ayırma yükümlülüğü uygulamasında mükelleflerin en çok düştüğü hatalar şunlardır:

a. Fonun sadece pasifte ayrılmasıyla yükümlülüğün tamamlandığını sanmak

• Oysa ki fonun yıl sonuna kadar yatırıma dönüştürülmesi zorunludur. Pasifte fon ayrılması tek başına yeterli değildir.

b. Yatırım yapılması gereken son tarihin gözden kaçırılması

• Fon yılın sonuna kadar yatırıma yönlendirilmezse, %20’lik vergi avantajı iptal olur.

• Birçok şirket bu yatırımı yıl sonuna bırakıp yetiştiremediği için yükümlülüğü yerine getirememektedir.

c. Fonun yanlış yatırım alanlarına yönlendirilmesi

• Yalnızca GSYF, GSYO ve kuluçka girişimcilerine yatırım kabul edilir.

• Yanlış yatırım yapılması halinde de yükümlülük yerine getirilmemiş sayılır.

d. Muhasebe kayıtlarında fonun takibinin doğru yapılmaması

• Fon ayrılırken pasifte “geçici hesap” açılmalı, yatırıma dönüştürüldüğünde ilgili hesaplara aktarılmalıdır.

• Yanlış veya eksik muhasebe kayıtları ileride vergi incelemesinde sorun çıkarabilir.

Telif Hakkı ve Sorumluluk Reddi Bu doküman bilgilendirme amaçlı hazırlanmıştır. Tüm hakları saklıdır. Kaynak gösterilmeden kısmen veya tamamen çoğaltılamaz, yayımlanamaz. Buradaki içerikler genel bilgi vermek amacıyla derlenmiştir; herhangi bir hukuki, mali veya vergisel tavsiye niteliği taşımaz. Uygulamada doğabilecek sonuçlardan ve üçüncü kişilerin kullanımlarından dolayı hazırlayan taraf hiçbir sorumluluk kabul etmez.

© YS Vergi YMM A.Ş. – Tüm hakları saklıdır.